中金公司:超重美联储提供美元流动性的世界

金点睛

北京时间3月31日晚,美联储宣布设立海外央行正回购工具,在现有的美元互换的基础工具,进一步编码,以提供美元流动性的世界,我们的评论如下:

1。厌倦了海外央行正回购工具,在本质上,外国央行持有的“美国货币的”美国国债。

外国央行回购工具在纽约联邦储备银行设立的开户外国央行有权使用。由央行持有的美国抵押贷款债券能获得美元美联储。也就是说,美联储的再贴现窗口,提供国外中央银行,外国央行成为这些国家的央行。

2。超重提供美元流动性的世界,帮助稳定金融市场在海外,尤其是资本流出新兴经济体陷入困境的金融市场。

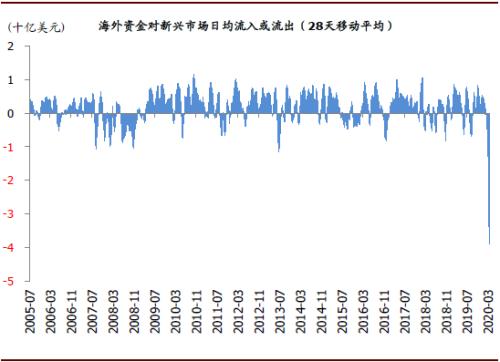

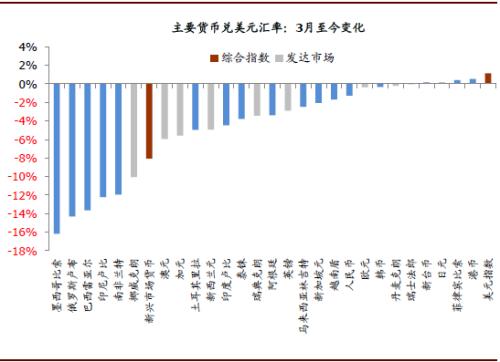

随着全球疫情加剧,资本市场的风险偏好,加快外资在新兴市场流出。IIF统计数据显示,出$ 64整体组合。6十亿月份以来,平均$ 2每天流出。8十亿,比在更快的2008年金融危机。对新兴经济体的金融稳定如此快速的资本外流施加更大的压力,在外汇市场上尤为明显。三月以来,大多数新兴市场货币贬值显著,这对美元的墨西哥比索贬值16%。

图表:近期全球投资2008年的金融危机期间,新兴市场的速度比,三月份以来累计流出达$ 64个。6十亿

资料来源:IIF,中金公司研究

图表:资金大幅流出,所以压力更大新兴市场货币贬值的压力,美元兑墨西哥比索贬值,因为3月16%

资料来源:Bloomberg,中金公司研究

之后,美联储已通过美元掉期,以外国央行约$ 200十亿美元的流动性提供,但掉期对手央行覆盖范围有限。海外央行正回购工具的建立,有央行的帐户获得的美元来使用这个工具,只要允许作为纽约联邦储备银行,极大地扩大了美元的全球可用性,以确保更多的新兴市场央行可以从美联储获得美元,然后把当地的金融市场,以缓解当地的“美元荒”无疑将有助于帮助稳定金融市场中的新兴经济体。

3。该工具还可以帮助稳定美国金融市场。

如果在国内资本市场的压力下大幅流出面对新兴市场,选择美国国债和其他美元计价资产的大幅抛售持有的现金换取美元,以稳定国内金融市场,特别是货币市场,美国将在金融市场可能扰动。因此,提供国外中央银行将持有美国国债和其他资产的快速实现美元流动性的渠道,事实上,美国减少其资产出售海外央行紊乱引起的市场动荡可能。

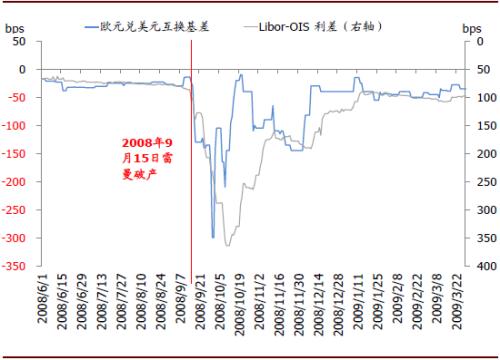

4。 短期流动性压力难以不给结束; 继续关注全球“薄弱”环节。

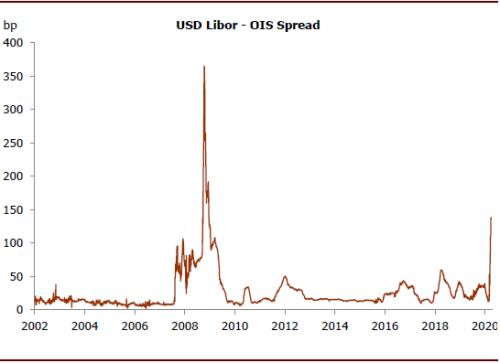

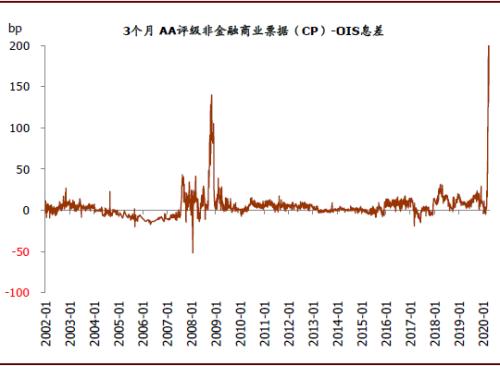

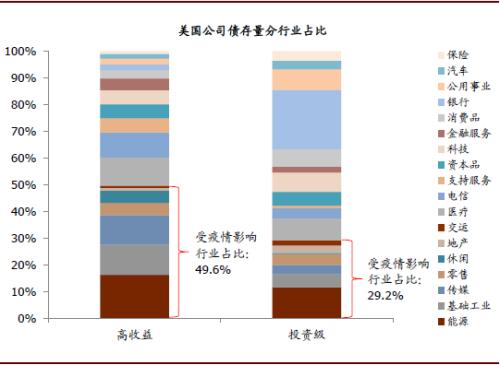

对于实体经济的影响,流行一段时间会逐步显现,表明继续关注流动性方面压力可能带来的下行风险。首先是金融市场的流动性压力。美联储迅速推出无限QE,购买公司债券和商业票据等措施后,近期金融市场的流动性压力略有缓和,对外汇掉期日元基础欧元,股权风险溢价和信用利差有所缩小。但Libor的-OIS利差,短期信贷融资的CP-OIS利差指标不仅没有下降,反而继续向上。因此,短期流动性压力难以末端轻轻。2008年历史的角度来看,基础掉期三周后回落,期Libor-OIS利差也开始下降。这一点,除了专注于美国市场,但也着眼于新兴市场的汇率压力。二是实体经济企业和家庭流动性压力。随着需求压力逐步转移到企业和家庭收入,我们预计流动性压力会很快得到重视,其中特别需要关注的中小企业。摩根大通银行的统计数据显示,60万家的小企业[1],小企业只能在手现金来支持业务27天。企业和家庭应对流动性问题,一旦不当,很可能发展其资产负债表衰退,以及金融机构对健康的影响和金融危机的演变。在这方面,我们尤其关注美国公司债券和其他风险的欧洲主权债务[2]。

图表:期Libor-OIS利差美元继续维持高位

资料来源:Bloomberg,中金公司研究

图表:商业票据市场压力继续加大

资料来源:Bloomberg,中金公司研究

图表:经验表明,在2008年,外汇掉期基础秋天大约三个星期后,伦敦银行同业拆借利率-OIS利差也开始下降

资料来源:Bloomberg,中金公司研究

图表:美国公司债券可能受影响行业的流行比例的影响,投资评级为29.2%,高收益债券是高达49.6%

资料来源:Bloomberg,中金公司研究(数据为2020年3月31日)

----

[1]见,我们公布的2020年3月23,海外宏观专题报告,“美国2020年GDP预期下调至负增长”

[2]参见我们2020年3月3日海外发行宏在“重新聚焦美国企业债券的压力”

文章出处

本文采取:2020年4月1已被释放“增持美联储提供美元流动性的世界。“

张檬韵SAC执业证书编号:S0080518040004分析员,BIB964

一环路SAC执业证书编号:S0080515050001分析员,AMH263

欢迎广大网友来本网站投稿,网站内容来自于互联网或网友提供 客服QQ